Citation

Les auteurs

Pascal Kengue Mayamou

- ISG - Université Marien Ngouabi, BrazzavilleSylvie Michel

- IUT - Université de Bordeaux

Copyright

Déclaration d'intérêts

Financements

Aperçu

Cette relecture du phénomène du e-paiement qu’est le portefeuille électronique MoMo s’intéresse à l’adoption large et rapide d’une application au Congo Brazzaville. Cette application fut développée initialement au Kenya, elle est aujourd’hui présente massivement en Afrique. Elle offre plusieurs services originaux et intuitifs et a été rapidement adoptée par les utilisateurs au Congo. Nous proposons d’analyser les déterminants de cette adoption, en nous appuyant sur le corpus théorique lié à l’adoption des technologies de l'information (Davis, 1989 ; Venkatesh, 2000 ; Gallivan, 2001 ; Venkatesh et Bala, 2008) et sur les spécificités socio-économiques du Congo Brazzaville. Cet article s'appuie sur une recherche empirique avec une phase d’analyse exploratoire et de compréhension de l’environnement des primo adoptants qui se concentre ici sur l’inversion de la logique de l’adoption des TI.

Contenu

Introduction et mise en contexte

Du Libra au Bitcoin en passant par M-Pesa, l’ère numérique est friande de nouvelles monnaies tantôt qualifiées de monnaie virtuelle, de monnaie électronique, de crypto monnaie, ou encore de cyber monnaie. Certaines de ces monnaies se présentent comme des solutions de e-paiement, à l’instar de Mobile Money (MoMo) qui est un système de retrait et d’envoi d’argent par téléphone mobile. Ces solutions de e-paiement par mobile ont connu un succès foudroyant, et au niveau mondial, on compterait 556 millions de comptes actifs, avec près de 42 millions de transactions réalisées par jour. Aujourd’hui, plus de la moitié des comptes de paiement sur mobile dans le monde se trouve en Afrique. En effet, comme la bancarisation des Africains est faible (une grande partie des Africains ne possèdent pas de comptes bancaires classiques et comptent sur des paiements en espèces ou des services informels afin de réaliser quotidiennement leurs transactions), les solutions de e-paiement ont comblé un manque. Ce sont initialement les opérateurs télécoms qui ont donné accès aux services financiers basiques à des dizaines de millions d’Africains. Lancé pour la première fois au Kenya en 2007 par l’opérateur Safaricom (filiale du groupe britannique de télécommunication Vodafone), le modèle est désormais reproduit dans 89 pays à travers le monde. Au Congo, c’est la société de téléphonie mobile MTN Congo qui a en charge le développement de cette solution.

Cet article empirique se propose d’analyser le décollage, l’enracinement et l’installation de l’application de e-paiement MoMo au Congo Brazzaville. L’objectif principal de cet article est de montrer comment l’utilisateur de cet outil de gestion assez spécifique s’est rapidement approprié (De Vaujany, 2006) cette technologie qui associe à la fois les technologies de l’information et les pratiques micros financières. Il s’agit ensuite de mobiliser la littérature – publiée abondamment depuis 30 ans dans MISQ – concernant l’adoption des technologies (Davis, 1989 ; Venkatesh, 2000 ; Gallivan, 2001 ; Venkatesh et al., 2003 ; Venkatesh et Bala, 2008) et de confronter cette théorie au contexte très particulier Africain, en supposant que les motifs d’adoption vont se refléter dans ce contexte spécifique. Nous allons dans un premier temps présenter une revue succincte de la littérature. Ensuite, nous détaillerons les principales fonctionnalités du MoMo au Congo, ce qui nous permettra de faire émerger des caractéristiques à rapprocher de l’utilité perçue et de la facilité d’utilisation, concepts issus de la littérature. Nous proposons ensuite quelques pistes pour contextualiser et pérenniser notre recherche.

Revue de la littérature centrée sur les fondamentaux de l’adoption des technologies

Selon Davis (1989), les individus utilisent ou n’utilisent pas les technologies en fonction de leur conviction que la technologie va les aider à mieux accomplir leur travail ou pas. Davis (1989) relie ce premier point au concept d’utilité perçue. Il définit précisément l’utilité perçue par « le degré avec lequel une personne pense que l’utilisation d’un système améliore sa performance au travail » (p. 320). Ensuite, même si un utilisateur potentiel pense que l’utilisation d’une application va améliorer son travail, il peut dans le même temps, penser que le système est trop difficile à utiliser. Dans ce cas, les bénéfices procurés par l’utilisation peuvent être inférieurs aux efforts développés pour l’utiliser. C’est ce que Davis appelle la perception de facilité d’utilisation qu’il va définir comme « le degré avec lequel une personne pense que l’utilisation d’un système ne nécessite pas d’efforts » (ibid. p. 320). Davis et al. (1989) propose dans la foulée le schéma du modèle de l’acceptation de la technologie (TAM). Ce modèle va être très largement commenté, testé, amendé, et Lee et al. (2003) à travers une méta-analyse sur les progrès du modèle TAM (ils analysent cent-un articles publiés entre 1986 et 2003) recensent plus de vingt variables ajoutées au modèle initial, comme l’éducation (Agarwal et Prasad, 1999), le genre (Straub et al., 1997 ; Venkatesh et Morris, 2000), le sentiment d’efficacité personnelle (Compeau et al., 1999), l’expérience (Agarwal et Prasad, 1999, Venkatesh et Morris, 2000), les normes subjectives (Wu et Liu, 2007).

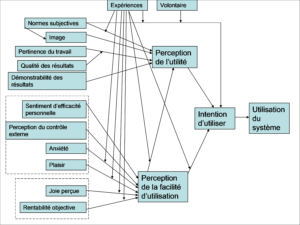

Dans le même sens, en vue d’unifier la littérature, Venkatesh et al. (2003) proposent un modèle unifié de l’acceptation de la technologie, Unified Theory of Acceptance and Use of Technology (UTAUT). En 2008, Venkatesh et Bala réunissent le modèle de TAM 2 et les travaux de Venkatesh (2000) concernant les antécédents de la facilité d’utilisation perçue pour proposer un modèle de l’acceptation de la technologie, version 3 (TAM 3) (figure 1)

Figure 1 — Un modèle intégré de l’acceptation des technologies (Venkatesh et Bala, 2008)

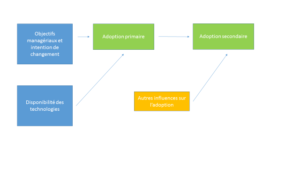

Nous pouvons aussi retenir l’apport de Gallivan (2001), remobilisé et actualisé par Bidan et al (2020) dans le cadre des technologies latentes ou dormantes, sachant que Gallivan montre que l’adoption des technologies suit une double séquence d’adoption (individu en primaire puis organisation en secondaire, par exemple) mais qui peut être inversée (Figure 2).

Figure 2 : Un modèle séquencé de l’adoption des technologies (Gallivan, 2001)

MoMo : Contexte, utilité perçue et facilité d’utilisation

Le terrain d’étude est brièvement présenté, notamment à travers les fonctionnalités de MoMo. Ensuite nous analyserons les perceptions des usages et facilités liées à cette application vue comme disruptive notamment en contexte congolais.

Le terrain

Au Congo Brazzaville, la Société MTN Congo lance en 2012 le MoMo avec plus de sept services. Dès le départ, on assiste à une véritable adhésion de la population qui s’est appropriée cet outil. Sur une population d’environ quatre millions d’habitants, plus d’un million détient un compte MoMo au Congo Brazzaville et on enregistre environ trente mille transactions MoMo par jour.

Au Congo Brazzaville, deux opérateurs mobiles concurrents du plus important (MTN) proposent aujourd’hui le MoMo : Airtel et Azur. Les autres concurrents de MoMo sont les acteurs traditionnels bancaires et ceux de microfinance, comme les MUCODEC (Mutuelle Congolaise d’Épargne et de Crédit), des établissements privés tels que Charden Farell, MUOROCOM, CFCM, etc.

Les conditions d’ouverture d’un compte MoMo sont simples et rapides. Il faut avoir 18 ans révolu, se munir d’une pièce d’identité et d’un numéro de téléphone mobile. Il n’y a aucun acompte à déposer à l’ouverture du compte. Ce compte est protégé par un code pin. Si un commerçant n’a pas de carte Sim MTN, il lui en sera offerte une gratuitement pour qu’il ouvre un compte MoMo.

En termes de fonctionnalités, MoMo offre plusieurs services : il permet d’effectuer des transferts d’argent, l’achat de crédits, le paiement des factures d’eau et d’électricité ainsi que le paiement des salaires des PME/PMI surtout dans le secteur informel.

Le retour de l’utilité perçue et de la facilité d’utilisation

Accès aux services financiers et développement de l’épargne

Il est incontestable que MoMo joue un rôle important dans le tissu socio-économique du Congo, et le maillage territorial réalisé par MTN (qui continue à se poursuivre) est une véritable aubaine pour les ménages modestes congolais et pour ceux qui n’ont pas de comptes bancaires classiques. Momo a permis à la population et aux utilisateurs (les sans-emplois, les personnes à faibles revenus, les inactifs et les populations paysannes des zones rurales) de bénéficier des services financiers de proximité auxquels ils n’avaient pas accès, comme la constitution d’épargne. Cet aspect financier est fortement lié aux spécificités des transformations qui s’appliquent à l’entreprise africaine notamment dans leur dimension digitale (Bampoky, 2017).

Paiement des salaires

Les PME/PMI au Congo et dans d’autres pays africains utilisent ce moyen technique pour payer leurs salariés qui sont disséminés un peu partout sur le territoire Congolais. C’est ce qu’on appelle le « Bulksalary ». À partir d’un ordinateur, le comptable ou l’agent payeur de l’entreprise, peut transférer les salaires de plusieurs milliers d’employés de l’entreprise qui recevront de façon instantanée un message leur signifiant que leur compte Mobile Money a été crédité du montant du salaire mensuel. Ensuite, il suffit de se rendre dans un service Mobile Money pour percevoir son salaire.

Sécurité accrue

Dans le même sens, le secteur d’activité des petits artisans, des commerçants et des femmes vendeuses dans les marchés, en Afrique en général et au Congo en particulier, brasse des millions des francs CFA. Avant le Money Mobile, ces artisans se faisaient parfois agresser et dévaliser. Aujourd’hui, pour assurer leur sécurité, la majorité d’entre eux garde leur argent dans leur compte Mobile Money. Les femmes entrepreneurs (marchés, textiles) paraissent être les primo adoptantes pour ces raisons de sécurité.

Atteinte d’objectifs de développement durable et objectifs macro-économiques

MoMo a permis d’atteindre 11 des 17 points des objectifs du développement durable décrétés par l’ONU. En effet, en prenant l’exemple du Kenya, ces activités à travers MoMo ont pu sortir 2% de la population de la pauvreté (selon MTN Congo, 2018) .

Séquençage de l’adoption

Dans le cas de MoMo, les deux critères des objectifs managériaux et de la disponibilité de la technologie sont respectés sur le territoire du Congo. Donc, nous retrouvons le fait que l’adoption repose sur les deux critères de l’utilité perçue et de la facilité d’utilisation ce qui reste tout à fait primordial pour l’adoptant.

Innovation avec MoMoPay

En juin dernier et malgré la crise sanitaire, les officiels de MTN Congo ont procédé à la mise sur le marché d’un produit innovant nommé MoMoPay. Il s’adresse aux marchands du secteur formel certes mais aussi informel ce qui est pertinent. Cette innovation cible les boutiquiers, les taximen et les restaurants qui pourront piloter leurs activités en acceptant (enfin !) les paiements Mobile Money en toute simplicité et (surtout) sécurité sans la problématique lourde de l’appoint. Là encore, le service MoMo est original car il cible l’utilisateur et le prescripteur

Conclusion et réflexion autour des technologies latentes

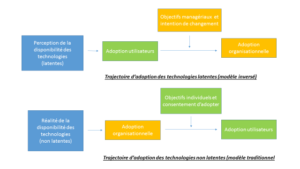

Cette première phase exploratoire concernant l’adoption de technologies innovantes comme MoMo est terminée. Nous avons ici procédé à une relecture d’une success story africaine en la replaçant dans un corpus théorique classique celui de l’adoption mais que nous avons revisité avec les travaux de Gallivan et sa logique inversée. Cette phase exploratoire sera suivie sur le terrain d’une phase confirmatoire basée sur un plus grand nombre de rencontres, d’observations et d’entretiens avec des adoptants primaires et secondaires. Il s’agira notamment d’évaluer combien ces technologies, surtout en Afrique (Bampoky, 2017), sont à la fois réellement disruptives par certains aspects et clairement inclusives par d’autres aspects. La disruption réside aussi dans l’adoption inversée – c’est bien l’individu puis le groupe qui l’impose à l’organisation et non pas l’inverse – de la technologie qui du statut de latent passe au statut d’effectif sous l’effet réseau de la masse des adoptants devenus prescripteurs (boutiquiers, taximen, marchandes, réparateurs, etc. Cette inversion est expliquée dans le schéma ci-après (figure 3) et montre combien la logique inversée semble dans le cas du MoMo qui a été poussé et imposé par les utilisateurs et leur masse critique.

Figure 3 : Comparaison des modèles de Gallivan (2001) et de Davis (1989)

MoMo a donc bénéficié – grâce à son intuitivité, son utilité et son arrivée précoce sur le marché – d’un effet réseau massif. Elle ne dès lors doit plus être qualifiée de technologie latente (Bidan et al, 2020 ; Chaboud et Caseau, 2018) mais bien de technologie usuelle dès lors que les entreprises, les banques, les organisations public et parapublique voire parfois sous régionales en sont devenues, elles-mêmes, utilisatrices et prescriptrices et qu’elle s’est installée dans le paysage numérique des utilisateurs sur une grande partie du continent.

Bibliographie

Agarwal R. et Prasad J. (1999), Are Individual Differences Germane to The Acceptance of New Information Technologies?. Decision Sciences, vol.30, n. 2, p. 361-391.

Bampoky B. (2017), Les fondamentaux d’une transformation digitale pour les entreprises africaines, Questions de management, vol. 3, n, 18, p 39-45

Bidan M Biot Paquerot G Chadeau M et Lentz F (2020) Inversion du domaine de l’adoption, les technologies latentes, Management et Datasciences , Avril 2020 https://management-datascience.org/articles/12835/

Compeau D. R., Higgins C. A. et Huff S. (1999), Social Cognitive Theory and Individual Reactions to Computing Technology: A Longitudinal Study. MIS Quarterly, vol.23, n.2, p. 145-158.

Davis F.D. (1989), Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology. MIS Quarterly, vol.13, n. 3, p. 319-340.

Davis, F. D., Bagozzi, R. P., et Warshaw, P. R. (1989). User acceptance of computer technology: a comparison of two theoretical models. Management Science, 35(8), 982-1003.

De Vaujany, F. X. (2006). Pour une théorie de l’appropriation des outils de gestion : vers un dépassement de l’opposition conception-usage. Management Avenir, (3), 109-126.

Gallivan, M. J. (2001). Organizational adoption and assimilation of complex technological innovations: development and application of a new framework. ACM SIGMIS Database: the DATABASE for Advances in Information Systems, 32(3), 51-85.

Lee Y., Kozar K.A. et Larsen K.R.T. (2003), the Technology Acceptance Model: Past Present and Future. Communication of the Association for Information System, vol.12, Art. 50.

Straub D., Keil M. et Brenner W. (1997), Testing the Technology Acceptance Model Across Cultures: a three country study. Information & Management vol.33, n. 1, p. 1-11.

Venkatesh V. (2000), Determinants of Perceived Ease of Use: Integrating Perceived Behavioral Control, Computer Anxiety and Enjoyment into the Technology Acceptance Model. Information Systems Research, vol.11, p. 342-365.

Venkatesh V. et Bala H. (2008), Technology Acceptance Model 3 and a Research Agenda on Interventions. Decision Sciences, vol.39, n. 2, p. 273-315.

Venkatesh V., Morris M.G., Davis G.B. et Davis F.D. (2003), User Acceptance of Information Technology: Toward a Unified View. MIS Quarterly, vol.27, n.3, p. 425-478.

Wu J. et Liu D. (2007), The Effects of Trust and Enjoyment on Intention to Play Online Games. Journal of Electronic Commerce Research, vol.8, n. 2, p. 128-14