Citation

Les auteurs

Laurence SAGLIETTO

(laurence.saglietto@univ-cotedazur.fr) - (Pas d'affiliation)Patrice REIS

(reis@gredeg.cnrs.fr) - université Côte d'Azur - ORCID : https://orcid.org/0000-0002-6043-2222

Copyright

Déclaration d'intérêts

Financements

Aperçu

Contenu

La société se transforme sous l’impulsion d’algorithmes et d’espaces numériques toujours plus extensifs et plus collaboratifs (Reis, Saglietto, 2024). Le milieu dans lequel évolue notre société est composé de strates dans lesquelles des « capteurs, connecteurs, interfaces, algorithmes sont des actants nouveaux qui fabriquent ce monde et le peuplent » et qui interagissent avec des humains pour former « le plissement numérique du monde » (Noyer, 2017). Il exprime à la fois la variété des interconnexions fortes entre objets et/ou acteurs, la numérisation de données de toutes natures (IoE) (Carmes, et Noyer, 2014), l’imbrication des relations entre monde réel et virtuel par les innovations technologiques et l’extension sans précédent de ces processus sous-jacents qui affectent nos milieux et nos devenirs au sein d’écosystèmes. En somme, le plissement numérique est à la fois spatial (en tant que réceptacle de données qui se juxtaposent) et territorial (en tant que construit social complexe de données entre différents acteurs).

Il est représentatif de nombreux data écosystèmes sectoriels (Lee et al., 2017 ; Oliveira et al., 2019 ; De Prieëlle et al., 2020 ; Benfeldt, et al., 2020 ; Aaen, et al., 2022) comme mentionnés[1] dans le rapport « Establishment of Sustainable Data Ecosystems » (Martin et al., 2021) de la Commission européenne. Les Sustainable Data Ecosystems sont des « écosystèmes de données autonomes où différents acteurs contribuent et gagnent une valeur sociale et économique conformément à leurs objectifs et incitations spécifiques » (Martin et al., 2021, p8)[2]. À l’instar de ceux-ci, dans le domaine de la décarbonation de l’environnement, la visualisation du plissement numérique s’observe à propos des strates informationnelles concernant l’empreinte carbone des organisations : que nous nommerons alors Sustainable Data Carbone Ecosystems (SDC). Un écosystème SDC est un cadre intégré de gestion des données et des technologies, conçu pour soutenir la réduction des émissions de carbone, améliorer la transparence en matière de durabilité, et favoriser la collaboration entre les différents acteurs pour atteindre des objectifs climatiques globaux (Hasan et al., 2024). Ainsi, toutes les facettes des opérations commerciales, de l’approvisionnement et de la fabrication à la distribution et au recyclage ou à l’élimination sont examinées (Lei, 2024). Cette reconfiguration est motivée par la nécessité de se conformer aux normes internationales de réduction des émissions de gaz à effet de serre (GES) dans le cadre du bilan carbone des entreprises de tous les secteurs d’activités (Lannelongue et al., 2021 ; Alamoush et al., 2022 ; Xiang et al., 2023 ; Lei, 2024). Dès lors, les données relatives aux mesures d’impact environnemental, croisées avec les données publiques des entreprises (provenant par exemple des rapports d’activité ou du reporting extrafinancier ESG) et celles de leurs partenariats au sein de leur écosystème, offrent des informations stratégiques à ceux qui savent les interpréter telles que les experts en data literacy (Leon-Urrutia et al., 2022).

Ainsi, au titre de l’amélioration de l’efficacité et de la sécurité de l’entreprise, du bien-être et de la satisfaction des consommateurs et enfin de la transparence juridique des données en particulier les données extrafinancières, nous constatons une divergence de point de vue dans la gestion et l’utilisation des informations. Pour comprendre ce gap, nous présenterons dans une première partie le Sustainable Data Carbone Ecosystems qui souligne l’enchevêtrement des données sur l’empreinte carbone et les empreintes numériques de l’écosystème (1). Le débat autour de la dichotomie entre une philosophie de recherche de transparence des données et une approche écosystémique met en avant le rôle stratégique de l’organisation de ces mêmes données lorsqu’elles interagissent au sein de l’écosystème SDC entraînant des tensions (2).

Les Sustainable Data Carbone Ecosystems

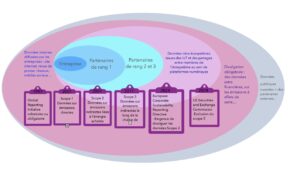

L’objet d’étude. Un sustainable Data Carbone Ecosystems est un écosystème de données centré sur la durabilité environnementale, avec un accent particulier sur la gestion, la réduction, et la compensation des émissions de carbone (y compris les données sur la consommation d’énergie, les matériaux utilisés, les processus industriels, les transports, etc.). Il implique une infrastructure technologique, des normes et standards de collecte (alignées sur des standards reconnus internationalement [comme le GHG Protocol], pour garantir leurs cohérence et comparabilité), des outils analytiques qui permettent de mesurer, suivre, et optimiser l’impact carbone des activités d’une organisation ou d’une chaîne de valeur (qui intègre de nouvelles technologies : les plateformes numériques, les blockchains, les capteurs IoT, l’IA et les Big data…). Le plissement numérique d’un écosystème SDC comprend (cf. schéma 1) : les données issues des GRI Standards qui permettent aux organisations de mesurer et de rendre compte de leurs performances en matière de développement durable et l’ensemble des données sur i) les émissions directes de GES des opérations de transports et de production de l’entreprise (scope1), ii) les émissions indirectes liées à l’énergie achetée (scope 2) introduisant les partenaires de rang 1, iii) les émissions indirectes qui se produisent tout au long la chaîne de valeur d’une entreprise (scope 3) englobant tous les partenaires (Terzini et Hays, 2023), quelques soit leur rang.

Schéma 1 : Les Sustainable Data Carbone Ecosystems

Source : les auteurs

La divulgation des émissions de Scope 3 a pour finalité d’améliorer la transparence des entreprises en matière de données extrafinancières, et in fine à soutenir les objectifs de durabilité renforcés par l’Union européenne dans le cadre du Green Deal. Le rôle des entreprises au sein de leur écosystème s’est alors modifié. Les entreprises doivent dès lors faire respecter dans leurs relations avec les tiers des objectifs d’intérêt général qui relevaient plutôt traditionnellement de la responsabilité des pouvoirs publics. Néanmoins, ces derniers n’étant plus en mesure de faire respecter un certain nombre de ces objectifs dans une économie à la fois financiarisée et globalisée mais aussi de plus en plus digitalisée, la prise en charge de ce rôle par les propres acteurs économiques dans le cadre d’une forme d’autorégulation ou de co-régulation devient une nécessité La collaboration entre toute un ensemble de parties prenantes est essentielle dans la mesure où les entreprises dépendent totalement de leur chaîne d’approvisionnement. Toutefois, la divulgation fait débat outre Atlantique, car elle adopte une approche de double matérialité pour éviter le risque de greenwashing (Olivier, 2024). Elle tient compte à la fois de l’impact financier de la durabilité sur l’entreprise (de l’extérieur vers l’intérieur) et de l’impact de l’entreprise sur son environnement et la société dans son ensemble (de l’intérieur vers l’extérieur) (Chantiri-Chaudemanche et Michaïlesco, 2023). Ainsi, les entreprises américaines, canadiennes et australiennes implantées en Europe seraient contraintes, alors même que le scope 3 n’a pas encore été adoptés par ces pays comme le soulignent Tiley et Shin (2023). Aux États-Unis, la Securities and Exchange Commission[3] a adopté des règles de divulgation différentes. Elle a limité la divulgation des émissions de GES de portée 1 et 2 conditionnellement à un seuil de matérialité[4], elle a exclu en 2024 le Scope 3 tout en proposant de nouvelles règles pour la divulgation des émissions de carbone (Gensler, 2024). L’exclusion des informations relevant du Scope 3 risque de s’avérer durable au regard des objectifs en matière environnementale de la nouvelle administration américaine en place depuis janvier 2025. Enfin, il convient de souligner que pour compléter le panel de données disponibles sur l’écosystème SDC, il importe de prendre en compte les données internes des entreprises (empreintes numériques) issues de : leurs IoT, leurs divers rapports d’activités publics[5] et les informations sur leurs pratiques durables volontairement divulguées via les médias et réseaux sociaux. Aux acteurs principaux de l’écosystème (entreprise leader et entreprises de rang) s’ajoutent des acteurs connexes qui interviennent à différents stades de la chaîne de valeur des données. Notons aussi les données provenant des interactions entre les membres (règlement, charte…) nécessaires à la gouvernance écosystémique. Le public et notamment des ONG de protection de l’environnement peut dès lors croiser ces données avec des sources publiques divulguées par diverses instances institutionnelles nationales, européennes ou internationales. Un aspect clé de cet écosystème réside donc dans la capacité à partager des données de manière transparente avec les partenaires, les fournisseurs et les clients pour optimiser l’ensemble de la chaîne de valeur. Les grandes entreprises passent ainsi d’une gouvernance des données intraoganisationnelles (scope 1 et 2) à une gouvernance des données interorganisationnelles (scope 3).

Le cadre théorique : régulation européenne de la divulgation des informations sur le climat et gouvernance d’un écosystème SDC.

La régulation et la gouvernance partagent une vision commune d’un marché plus transparent, responsable et durable, tant au niveau environnemental, social que numérique comme le démontrent les règlements européens en matière de marchés numériques ou DMA, de services numériques ou DSA ou encore l’IA act La régulation européenne présente dans les normes, directives, réglementations et cadres existants (European Green Deal, EU Taxonomy Regulation, Norme ISO 14,064…), contribue à la création d’un environnement d’affaires plus transparent, équitable, aligné sur les objectifs stratégiques de l’UE en matière de durabilité et de marché numérique (Schneuwly et al., 2020 ; Gibson et al., 2021 ; Liva et al., 2023 ; LSFI, 2024). Toutefois, le cadre normatif en matière de durabilité (rapports annuels et déclarations d’enregistrement) exige la divulgation d’informations sur : i) les risques liés au climat auxquels une entreprise est confrontée, ii) l’utilisation des plans de transition, une analyse de scénario ou des prix internes du carbone pour gérer un risque important lié au climat, iii) ses cibles ou ses objectifs liés au climat, ainsi que ses plans pour atteindre ses cibles ou objectifs et les progrès annuels qu’elle espère, iv) les dépenses matérielles résultant directement d’activités visant à atténuer les risques liés au climat… (Gibson et al., 2021 ; LSFI, 2024). Or il s’agit là de données stratégiques pour les entreprises et l’écosystème dans sa globalité. Comme le démontre, par exemple, le rapport 2023 sur les engagements et la trajectoire en matière de réduction de GES du Groupe Air France-KLM dans le cadre de la stratégie nationale bas-carbone (SNBC)[6] ou le rapport d’Unilever[7]. Ces rapports dévoilent aux concurrents des données sensibles sur les stratégies innovantes pour relever les défis climatiques. Alors que l’information en matière ESG est considérée comme la solution (Geelhand de Merxem, L. 2023) il convient de noter que trop de transparence peut nuire à la concurrence et en particulier à la compétitivité des entreprises notamment face à des concurrents qui ne sont pas soumis aux mêmes contraintes normatifs (Chine, USA).

Cette régulation doit donc faire face à la gouvernance écosystémique, qui selon Martin et al., (2021, p11) « désigne l’ensemble des règles, procédures et pratiques qui régissent la manière dont les interactions entre les acteurs de l’économie des données sont encadrées ». L’écosystème regroupe des entreprises autour de la chaîne d’approvisionnement d’un leader qui a pour mission de coordonner les actions de tous pour partager une vision commune d’un environnement commercial plus équitable et durable et la fourniture de données et services (Pappas et al., 2018 ; Oliviera et Alves, 2021). Dans cette perspective, les grandes entreprises jouent un rôle crucial en intégrant leurs partenaires logistiques dans des initiatives visant à mesurer et réduire l’empreinte carbone collective (Lei 2024, Yin et Wang, 2024). Être partie prenante de l’écosystème d’une grande entreprise offre aux partenaires logistiques l’opportunité d’accéder à des innovations en matière de gestion de données et de partage d’informations. Par exemple, Carrefour[8] propose à ses fournisseurs et partenaires d’adhérer au Pacte de transition alimentaire, des standards d’audit, des cartographies, l’adhésion à des blockchain et plateforme numérique…. Ces éléments entraînent le développement de compétences écosystémiques. Au cœur de l’interorganisationnalité de l’écosystème, on trouve des stratégies collectives, telle que la mise en place d’une plateforme numérique propre à l’écosystème (Mukhopadhyay et Bouwman, 2018 ; Jean-Quartier et al., 2022)) qui augmente les interdépendances et notamment paradoxalement la dépendance du leader envers ses fournisseurs (comme le souligne Bertrand Swiderski, directeur RSE de Carrefour dans une interview[9] [Jullien, 2023]). Ainsi, par exemple, Schneider Electric a développé une plateforme numérique (EcoStruxure) qui intègre l’IoT, l’IA et l’analyse de données afin de surveiller et optimiser ses performances énergétiques et les émissions de carbone de ses opérations (Schneider Electric 2022, 2023 ; Gibbs et McKendrick, 2020). De même, Siemens utilise sa propre technologie (MindSphere) pour collecter et analyser les données environnementales, sociales et de gouvernance (ESG) (Siemens AG, 2022, 2023 ; Thoben et al., 2017). La pérennité d’un écosystème SDC, dépend donc de sa durabilité économique (Grunzke et al., 2017 ; Mukhopadhyay et Bouwman, 2018 ; Lynn et al., 2020 ; Jean-Quartier et al., 2022) et d’une gouvernance spécifique, du fait d’une plus grande complexité dans la provenance des données, leur conformité, leur accessibilité et leur surveillance (Lee et al, 2027 ; Jarvenpaa et Essén, 2023).

La dichotomie entre une philosophie de recherche de transparence des données et une approche écosystémique mettant en avant le rôle stratégique de ces mêmes données.

Le débat.

D’un côté, la philosophie de recherche de transparence repose sur l’idée que rendre les informations accessibles et compréhensibles au plus grand nombre est essentiel pour l’innovation, la responsabilité, la confiance et la prise de décision éclairée des parties prenantes au sein d’une entreprise (Schneuwly et al., 2020). Dans ce cadre institutionnel, les entreprises, les gouvernements et autres organisations[10] sont incités à partager ouvertement leurs données, qu’il s’agisse d’indicateurs de performance, d’empreinte carbone, ou de pratiques ESG. Cette approche met l’accent sur la visibilité et l’accessibilité des données, avec l’objectif de renforcer la confiance des parties prenantes via la possibilité d’une notation environnementale par des tiers, d’améliorer la conformité réglementaire, de favoriser une meilleure gestion des ressources, des risques et in fine de protéger les consommateurs (Commission européenne, 2022). De plus, « les informations communiquées ne se limitent pas aux opérations propres d’une entreprise, mais s’étendent aux relations commerciales directes et indirectes tout au long de la chaîne de valeur. Ces informations font partie des domaines de reporting les plus difficiles, compte tenu de la portée et de la dépendance à l’égard des informations provenant de parties non contrôlées par l’entreprise » (PWC, 2024). À cet égard, de nombreuses initiatives institutionnelles analysent les écosystèmes afin de comprendre les avantages et les inconvénients des différentes approches techniques et de gouvernance, liées au partage des données… (Farrell et al., 2023), tels que le projet Data écosystèmes and enabled[11], le projet INSPIRE[12], projet GreenData4All (2024)[13]…

D’un autre côté une réflexion écosystémique s’impose pour prendre en compte les interconnexions et les interdépendances au sein des réseaux complexes d’acteurs, qu’il s’agisse de fournisseurs, de partenaires commerciaux, de clients, de régulateurs ou d’autres parties prenantes. Cette approche holistique reconnaît que les données ne sont pas seulement des outils de transparence, mais aussi des éléments stratégiques qui peuvent être utilisés pour influencer les dynamiques de pouvoir, la compétitivité et l’innovation au sein de tout écosystème. Dans ce contexte, la gestion des données devient plus nuancée, avec des considérations sur la manière dont les informations partagées peuvent affecter les relations, créer des avantages ou des désavantages concurrentiels, et les synergies entre les acteurs. Toutefois la gouvernance écosystémique doit veiller à l’instauration de restrictions via la protection du secret des affaires afin de protéger les données sensibles pour la compétitivité des partenaires et de l’écosystème SDC, tout en maintenant la collecte durable de données répondant ainsi à la nécessaire conformité réglementaire. Or, Jarvenpaa et Essén (2023) précisent que plusieurs études révèlent à quel point le contexte interorganisationnel est démuni en matière de gouvernance des données face aux défis de coordination. Comment définir leur propriété, garantir leur souveraineté, aligner les incitations des fournisseurs de données sur les objectifs des utilisateurs … ? Tels sont les points qui interpellent les chercheurs et les entreprises. Le succès des projets communs dans ces écosystèmes repose sur un accès interactif et mutualisé à des données de haute qualité, indispensable pour la prise de décisions éclairées et la coordination des efforts en matière de durabilité et de réduction des émissions de carbone.

L’écart de point de vue entre ces deux approches peut entraîner des tensions.

Une transparence excessive peut parfois être perçue comme une menace pour la compétitivité, en dévoilant des informations stratégiques aux concurrents ou en perturbant les équilibres au sein de l’écosystème. De même une approche trop fermée ou sélective dans la gestion des données peut miner la confiance des parties prenantes et freiner les initiatives de collaboration ou d’innovation. Ainsi, les organisations doivent naviguer entre ces deux perspectives, en cherchant un équilibre entre la transparence des données et une gestion écosystémique qui prend en compte les dynamiques complexes de leurs réseaux d’interaction.

L’accessibilité (disponibilité et de la fiabilité) (LSFI, 2024) des données de l’écosystème DSC est un facteur clé pour la précision de l’estimation des émissions carbone, un suivi continu et leur vérification. Un accès à des données granulaires contribue théoriquement à des estimations plus précises. Par exemple, connaître les émissions spécifiques de chaque étape de la chaîne de production, plutôt que des moyennes générales, permet une meilleure évaluation des émissions totales (Gibson, et al., 2023). Les données accessibles permettent aux auditeurs et aux régulateurs de vérifier la précision des rapports d’émissions, réduisant le risque de greenwashing et augmentant la confiance dans les données publiées. Dès lors, l’accès à des données standardisées et harmonisées de l’écosystème SDC favorise l’adoption de meilleures pratiques et méthodes de calcul, améliorant la précision globale des estimations (Sandin, 2022).

Toutefois, la réalité s’avère tout autre. En raison de la complexité de leurs chaînes d’approvisionnement mondiales, nombre d’entreprises rencontrent des difficultés pour collecter et calculer les Scopes 3, étant donné la complexité de la décarbonation d’une chaîne de valeur globale (Valdre et Hawkins, 2023). Ce constat se fait malgré le développement de logiciels d’estimation carbone spécifiques et sophistiqués dans certains secteurs et l’accroissement d’initiatives collectives[14] entre les entreprises et les parties prenantes de leurs chaînes d’approvisionnement pour leur évaluation et la réduction des émissions Scope 3 (exemple : l’alignement de leurs modèles commerciaux et de celui de leurs architectures informatiques — cloud et logiciels [Alves et al., 2017]). Mais la diversité des chaînes d’approvisionnement et la variabilité des normes de reporting en fonction des législations applicables s’ajoutent à cet imbroglio. Ainsi, le prix de cette diligence raisonnable s’avère de moins en moins soutenable pour les entreprises que ce soit en matière de ressources (financières, humaines, informationnelles et technologiques [Sandin, 2022]), de collecte et de gestion des données ESG, d’expertise des normes ESRS (European Sustainability Reporting Standards) et des obligations de reporting, ou encore de rédaction des rapports et audits. La diligence raisonnable exige l’utilisation de normes spécifiques (les ESRS), ce qui pose des défis de compatibilité avec d’autres cadres internationaux comme les normes de l’International Sustainability Standards Board (ISSB). Les entreprises doivent naviguer dans ce paysage complexe pour s’assurer que leurs rapports répondent à toutes les exigences, créant des désavantages concurrentiels pour celles qui sont moins préparées à ces nouvelles normes. Enfin, cette mise en conformité génère un risque réputationnel non négligeable si leurs rapports révèlent des impacts environnementaux ou sociaux négatifs significatifs. La transparence accrue peut alors exposer les entreprises à une critique publique plus intense et à des actions en justice potentielles.

Dès lors, la capacité à adopter des pratiques de durabilité robustes et à se conformer rapidement et efficacement aux règles peut devenir un avantage concurrentiel proactif à double tranchant : un avantage concurrentiel durable ou une perte de réputation[15] (Gov.uk, 2023 ; Sandin, 2022) et de parts de marché. À cela s’ajoute des manœuvres stratégiques de greenwashing, poussant certaines entreprises à des stratégies marketing trompeuses et/ou présenter leurs efforts de durabilité au sein de rapports inexacts, de manière exagérée ou trompeuse pour se conformer aux exigences européennes (Sandin, 2022 ; Vadjoux, 2024), générant des litiges et une perte de confiance des consommateurs et des investisseurs (Gilbert et Tobin, 2024).

Enjeux concurrentiels et stratégies écosystémiques.

Les enjeux concurrentiels, autour de la conformité normative et de la comparabilité des données engendrent des stratégies écosystémiques spécifiques selon le contexte.

Contexte réglementaire. Conformité ou non-conformité aux normes : vers des stratégies de différenciation.

La standardisation et l’intégration des critères ESG dans les décisions d’investissement apparaissent comme des enjeux concurrentiels procurant un avantage en matière d’accès aux marchés et aux financements durables (Amel-Zadeh et Serafeim, 2018), tels que les obligations vertes (green bonds) ou les fonds d’investissement socialement responsables (l’ISR) Khan et al., 2016 ; Gibson et al., 2021). Toutefois, l’importance de ces investissements durables est souvent remise en cause par des études statistiques démontrant à la fois des liens positifs entre la durabilité matérielle et la surperformance et des liens négatifs entre la durabilité immatérielle et la surperformance (Khan et al., 2016). De même, une étude récente de Saha et Maji (2023), réalisée sur 44 pays, montre que les obligations vertes ont un impact négatif significatif sur les émissions de CO2 à l’échelle mondiale et plus particulièrement dans les pays en développement, tandis que la même influence devient faible pour les pays développés. Des variations similaires existent entre les pays en fonction du développement durable. Les écosystèmes SDC qui arrivent à anticiper cette tendance ESG et qui s’alignent rapidement sur ces normes pourraient bénéficier d’un avantage compétitif global, surtout si la norme européenne sert de modèle pour d’autres juridictions. Dans ce contexte, les écosystèmes SDC peuvent envisager une stratégie de différenciation (Gerdoçi et al., 2023 ; Ren et al., 2024) afin d’atteindre une performance ESG supérieure[16]. Cette différenciation devient un levier compétitif, bien que coûteux, pour attirer des consommateurs soucieux de la durabilité et augmenter la confiance des régulateurs et des investisseurs (Meira et al., 2023 ; Ren et al., 2024 ; Cabaleiro-Cerviño et Mendi, 2024), tel que l’illustre le cas Nestlé.

Le cas Nestlé.

Nestlé a développé un écosystème intégré de technologies de traçabilité et d’analyse pour la gestion des données ESG, incluant le suivi et l’optimisation des émissions de carbone à chaque étape de la chaîne d’approvisionnement, de la production agricole jusqu’au produit final. Les rapports détaillent les performances en matière de durabilité, émissions de carbone, initiatives de compensation, et objectifs de réduction à long terme. Nestlé s’est engagé à atteindre la neutralité carbone d’ici 2050, un objectif qui est soutenu par leur écosystème de données (Nestlé 2021, 2022, 2023).

Pourtant, selon Ren et al., (2024), peu de travaux s’intéressent à la relation entre les stratégies de différenciation et l’engagement ESG des entreprises alors que cela contribue à la compréhension des questions ESG et aide les décideurs politiques à élaborer des mesures plus efficaces pour faciliter l’implication des entreprises dans ces questions. Les résultats empiriques (de leur étude sur les sociétés cotées sur les marchés chinois de Shanghai et de Shenzhen) démontrent que « plus le degré de stratégie de différenciation est élevé, plus les entreprises sont motivées à s’impliquer dans les questions ESG », car elles sont susceptibles de bénéficier de l’implication ESG (par exemple, en maintenant des capacités d’innovation durables, en améliorant la réputation et l’image de marque) et elles aussi plus disposées à tolérer l’incertitude dans les rendements ESG » (Ren et al.,2024, p735).

Inversement, la non-conformité à la norme des entreprises qui implique la non-divulgation des détails sur les investissements dans des technologies durables et/ou innovantes (Shrivesa et Brennan, 2017) et sur les coûts associés à la transition vers une économie à faible émission de carbone peut avoir plusieurs interprétations, selon notre analyse. Elle permet de cacher les sources des marges des entreprises, de limiter les stratégies d’imitation des concurrents qui peuvent copier ou s’inspirer de ces innovations afin de supplanter l’avantage concurrentiel acquis, d’éviter la divulgation des données sensibles qui sont à la base de spéculation sur les marchés financiers et qui pourraient entraîner une volatilité accrue des actions de l’entreprise (Geelhand de Merxem, 2023). C’est aussi un signe d’exclusion, de faible attractivité et d’investissements risqués qui pourraient à terme entraîner une délocalisation de plusieurs parties de leur production au sein de territoires dénués de certaines contraintes normatives, entraînant ainsi des perturbations dans les chaînes d’approvisionnement.

Contexte institutionnel. Comparabilité des données versus stratégie de focalisation sur la souveraineté nationale.

La comparabilité des données s’apparente pour certains pays tels que les États-Unis et l’Australie à une perte de souveraineté réglementaire (et/ou une ingérence dans leurs propres systèmes réglementaires initiée par une entité supranationale comme l’UE. D’autant que cette réglementation très stricte peut nuire à la compétitivité internationale des entreprises, en particulier si d’autres pays avec lesquels ils sont en concurrence ne mettent pas en œuvre des règles similaires. En effet, il est prévu que les filiales des groupes non européens (qui exercent une activité en Europe) devront aussi communiquer dans une section particulière des informations sur l’activité de leur maison mère en lien avec la RSE », et ceci sous la supervision des États membres (Boisseau, 2022). Imposer des obligations de reporting étendues et coûteuses pourrait, selon eux, désavantager leurs entreprises face à celles de pays avec des régulations plus légères. Les États-Unis, par exemple, ont leurs propres initiatives et régulations en matière de durabilité, comme celles de la Securities and Exchange Commission (SEC), met l’accent sur la matérialité de l’investisseur (perspective financière) uniquement, et non sur la double matérialité. Comme le souligne Cicchini, et al, (2024) la principale différence notable entre l’UE et les États-Unis réside dans la divulgation obligatoire des informations non financières. Le scénario européen est caractérisé par un système de règles déjà en place « alors que le paysage américain manque actuellement de réglementations contraignantes pour les rapports non financiers » (Cicchini, et al., 2024, p66). Le scénario européen prévoit que « les entreprises publient leurs rapports de développement durable, en couvrant les trois aspects ESG — environnement, social, gouvernance — alors qu’aux États-Unis la SEC n’impose qu’un seul aspect, le volet environnemental, en mettant l’accent sur la divulgation de l’impact du changement climatique sur les entreprises et la gestion des risques climatiques par les entreprises » (Cicchini, et al., 2024, p66). Ils pourraient donc préférer ajuster et renforcer leurs propres cadres réglementaires plutôt que d’adopter ceux proposés par l’UE. Cette stratégie de focalisation, qui axe ses efforts sur une spécificité nationale en omettant l’environnement international, est à double tranchant, elle peut limiter ou accentuer les litiges internationaux.

Or de plus en plus d’organismes poussent pour une application des pratiques européennes par exemple en Australie. Selon Gilbert et Tobin (2024), « bien que de nombreuses entreprises australiennes ne comptabilisent pas leurs émissions de portée 3 dans les objectifs de réduction des émissions, les entreprises doivent examiner attentivement la manière dont elles communiquent et qualifient leurs objectifs de zéro émission nette ou de neutralité carbone ». Le litige Greenpeace/Woodside apporte une clarification importante sur les obligations d’une entreprise en matière de communication des objectifs de réduction des émissions.

Le cas Greenpeace/Woodside.

En décembre 2023 Greenpeace Australie[17] a poursuivi Woodside le géant des combustibles fossiles devant la Cour fédérale d’Australie pour des réclamations relatives aux réductions d’émissions obtenues grâce à l’utilisation de compensations carbone (Wills, 2023; Gilbert et Tobin, 2024). Woodside a pourtant déclaré avoir réduit ses émissions liées à l’extraction de pétrole et de gaz de 11 % en 2022, Greenpeace allègue que ces affirmations sont trompeuses, car cette réduction est attribuable uniquement à l’utilisation de compensations carbone, alors que les émissions réelles de Woodside ont augmenté de 3 %. Woodside a déclaré qu’elle avait un plan pour être « zéro émission nette » d’ici 2050, mais qu’elle avait négligé de mentionner que cela ne s’appliquait pas aux émissions produites lors de la combustion de son pétrole et de son gaz, qui représentent plus de 90 % de sa pollution climatique[18]». Greenpeace Australia Pacific Limited affirme que Woodside Energy Group Ltd a fait et continue de faire des déclarations trompeuses ou mensongères sur ses plans visant à réduire ses émissions de gaz à effet de serre en réponse au changement climatique. Toutefois, le procès étant toujours en cours, la Cour fédérale d’Australie, n’a pas encore tranchée la question.

Conclusion

Les Sustainable Data Carbone Ecosystems soulignent une réalité qui devrait alerter les entreprises et les institutions sur le nécessaire équilibre entre la transparence et le secret des affaires, entre la conformité réglementaire unilatérale dans un monde multipolaire et la nécessaire sauvegarde de la compétitivité des entreprises. Indirectement, le message semble être entendu. En effet, après des années d’une politique ambitieuse pour établir un marché européen unique des données (par de nombreuses lois et déclarations) (Liva et al., 2023), la Commission européenne, en janvier 2025, vient d’annoncer dans le cadre de la simplification de la législation omnibus afin d’assurer la compétitivité des entreprises européennes face aux autres blocs régionaux, une possible suppression des exigences de reporting dans le cadre de la directive européenne relative au devoir de vigilance CSRD. « Pour la première fois, le responsable européen évoque la suppression pure et simple des obligations de transparence sociale et environnementale qui ont été mises en place en Europe depuis une dizaine d’années… afin de diviser “par dix” le nombre de données demandées aux entreprises »[19].

[1] Exemples : le local data ecosystem (Rennes Urban Data interface initiative), le Geospatial data marketplace (UP42), le tracking technologies for supply chain (SPIRE), le smart agriculture (API-Agro)…

[2] Plus précisément selon (Martin et al., 2021, p33). « C’est un système sociotechnique complexe de personnes, d’organisations, de technologies, de politiques et de données dans un domaine ou une zone spécifique qui interagissent les unes avec les autres et avec leur environnement pour atteindre un objectif spécifique. De tels écosystèmes évoluent et s’adaptent à travers un cycle de création et de partage de données, d’analyse de données et de création de valeur sous la forme de nouveaux produits, services ou connaissances qui, lorsqu’ils sont utilisés, produisent de nouvelles données qui alimentent l’écosystème ».

[3] https://www.sec.gov/newsroom/speeches-statements/gensler-statement-mandatory-climate-risk-disclosures-030624

[4] https://clarity.ai/fr/research-and-insights/regulatory-compliance/the-us-sec-climate-disclosure-rules-stay-pending-review/

[5] Exemples de rapports selon Schneuwly et al. (2020) : i) rapport sur les questions non financières de nature climatiques, environnementales, notamment des objectifs en matière de CO2, des questions sociales, des questions de personnel, du respect des droits de l’homme et de la lutte contre la corruption ; ii) rapport les paiements effectués au profit de gouvernements, iii) rapport sur la mise en œuvre des devoirs de diligence ; iv) rapport annuel et V) rapport d’accessibilité …

[6] https://www.airfranceklm.com/sites/default/files/2023-12/SNBC%20FR_V2_181223.pdf

[7] https://www.unilever.com/files/92ui5egz/production/b09c3510ee7cec58440d5f044f02bdefe85aa186.pdf

[8]https://www.carrefour.com/sites/default/files/202405/Plan%20de%20vigilance%202023%20Groupe%20Carrefour.pdf et https://www.carrefour.com/sites/default/files/202206/Fiche%20achats%20responsables_Carrefour_2021.pdf

[9] https://www.ilec.asso.fr/entretiens/20735

[10] Tels que le proposent de nombreuses bases de données publiques : ADEME, OCDE, Data.gouv, Dataset Search, Open Government Data, …

[11]https://joint-research-centre.ec.europa.eu/scientific-activities-z/data-ecosystems-and-enablers-enabled_en

[12]https://knowledge-base.inspire.ec.europa.eu/index_en ; https://publications.jrc.ec.europa.eu/repository/handle/JRC126319

[13] Mise à jour des règles relatives aux données environnementales géospatiales et à l’accès aux informations environnementales.

https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13170-GreenData4All-mise-a-jour-des-regles-relatives-aux-donnees-environnementales-geospatiales-et-a-lacces-aux-informations-environnementales_fr

[14] Exemple l’Alliance of CEO Climate Leaders du World Economic Forum encouragent les collaborations pour accélérer la décarbonisation des chaînes de valeur.

[15] Des manquements ou des erreurs dans les rapports peuvent conduire à des critiques publiques et à des poursuites judiciaires, comme cela a été observé dans plusieurs cas récents impliquant des allégations de fausses déclarations environnementales (Sandin, 2022)

[16] Dans les innovations directement liées à la réduction des émissions de carbone à travers l’efficacité énergétique, dans le changement de matériaux, ou l’amélioration des processus, dans les outils de mesure et de prédiction, ou si les émissions carbones qui ne peuvent pas être éliminées, dans les mécanismes de compensation, comme l’achat de crédits carbone ou l’investissement dans des projets de reforestation.

[17]https://www.gtlaw.com.au/knowledge/codes-carbon-credits-scope-3-emissions-greenwashing-2024

[18]https://law.app.unimelb.edu.au/climate-change/case.php?CaseID=990&browseChron=1#:~:text=Greenpeace%20Australia%20Pacific%2C%20represented%20by,its%20actual%20emissions%20went%20up-

https://www.greenpeace.org.au/static/planet4-australiapacific-stateless/2024/05/20240411-NSD1520_2023_Amended-Concise-Statement-sealed.pdf

https://comcourts.gov.au/file/Federal/P/NSD1520/2023/actions

[19] https://www.novethic.fr/economie-et-social/transformation-de-leconomie/csrd-suppression-reporting-europeen-stephane-sejourne-omnibus

Bibliographie

Aaen, J., Nielsen, J. A., & Carugati, A. (2022). The dark side of data ecosystems: A longitudinal study of the DAMD project. European Journal of Information Systems, 31(3), 288–312.

Alamoush, A. S., Ölçer, A. I., & Ballini, F. (2022). Ports’ role in shipping decarbonisation: A common port incentive scheme for shipping greenhouse gas emissions reduction. Cleaner Logistics and Supply Chain, 3, 100021) (pp1-14).

Alves, C., de Oliveira, J. A. P., & Jansen, S. (2017). Software Ecosystems Governance-A Systematic Literature Review and Research Agenda. ICEIS (3), 215–226.

Amel-Zadeh, A., & Serafeim, G., (2018). Why and How Investors Use ESG Information: Evidence from a Global Survey, Financial Analysts Journal, 74(3), 87–103.

Benfeldt, O., Persson, J. S., & Madsen, S. (2020). Data governance as a collective action problem. Information Systems Frontiers, 22, 299-313.

Boisseau L. (2022). L’Europe trouve un accord sur le reporting extra-financier », Les Echos, le 22 juin 2022. https://www.lesechos.fr/finance-marches/marches-financiers/lunion-europeenne-trouve-un-accord-sur-le-reporting-extra-financier-1414976

Cabaleiro-Cerviño, G., & Mendi, P. (2024). ESG-driven innovation strategy and firm performance. Eurasian Business Review, 14(1), 137-185.

Carmes, M., & Noyer, J. M., (2014). Désirs de data. Le trans et posthumanisme comme horizons du plissement numérique du monde. HAL Id : sic_01152497 https://archivesic.ccsd.cnrs.fr/sic_01152497.

Chantiri-Chaudemanche, R., & Michaïlesco, C. (2023). III/Normaliser le reporting de la durabilité en Europe : rendre compte ou «agir à distance»?. Reperes, 33-42.

Cicchini D., Luigi Andrea Carello L., Cotana M-L, (2024). Comparing digital sustainability reporting through the EU and US perspectives, in Lombardi R (20204) The Era of Non-Financial Information, Intangibles and Digitalization TOrnado or SUnshine? University Press, Sapienza Universita Editrice,chapter 4:57-73.

Commission européenne, (2022). Économie circulaire : la Commission propose de nouveaux droits des consommateurs et une interdiction de l’écoblanchiment, 30/03/2022,

https://ec.europa.eu/commission/presscorner/detail/fr/ip_22_2098

De Prieëlle, F., De Reuver, M., & Rezaei, J. (2020). The role of ecosystem data governance in adoption of data platforms by Internet-of-Things data providers: Case of Dutch horticulture industry. IEEE Transactions on Engineering Management, 69(4), 940–950.

Farrell, E., Minghini, M., Kotsev, A., Soler Garrido, J., Tapsall, B., Micheli, M., Posada Sanchez, M., Signorelli, S., Tartaro, A., Bernal Cereceda, J., Vespe, M., Di Leo, M., Carballa Smichowski, B., Smith, R., Schade, S., Pogorzelska, K., Gabrielli, L. and De Marchi, D., (2023). European Data Spaces – Scientific Insights into Data Sharing and Utilisation at Scale, EUR 31,499 EN, Publications Office of the European Union, Luxembourg, ISBN 978-92-68-03166-7, doi:10.2760/301609, JRC129900.

Geelhand de Merxem, L. (2023). CA et information climatique au Canada : attention au risque juridique ! Lex Electronica, 28(3), 92–104.

Gerdoçi, B., Busho, N., Lena, D., & Cucculelli, M. (2023). Disentangling the relationship between business model, absorptive capacity, differentiation strategy and performance. Evidence from a transition economy. European Journal of Innovation Management, 26(7), 385-414.

Gensler G., (2024). Statement on Final Rules Regarding Mandatory Climate Risk Disclosures, U.S. Securities and Exchange commission, 6 Marsh. Online https://www.sec.gov/newsroom/speeches-statements/gensler-statement-mandatory-climate-risk-disclosures-030624.

Gibbs, J., & McKendrick, D. G., (2020). Schneider Electric’s Green Manufacturing Strategy: A Roadmap to Decarbonization. Journal of Cleaner Production, 267, 122,067.

Gibson, R., Krueger, P., & Schmidt, P. S., (2021). ‘ESG Rating Disagreement and Stock Returns’, Financial Analysts Journal, 77(4), 104–127.

Gilbert D., Tobin T., (2024). Codes, carbon credits and Scope 3 emissions: greenwashing in 2024, 19/02/2024, https://www.gtlaw.com.au/knowledge/codes-carbon-credits-scope-3-emissions-greenwashing-2024

GOV.UK, (2023). Scope 3 Emissions in the UK Reporting Landscape. Call for evidence, 14/12/2023, Department for energy security & net zero. https://assets.publishing.service.gov.uk/media/652ea475697260000dccf9db/scope-3-emissions-in-the-uk-reporting-landscape.pdf

Grunzke, R., Adolph, T., Biardzki, C., Bode, A., Borst, T., Bungartz, H.J., Busch, A., Frank, A., Grimm, C., Hasselbring, W., et al., (2017), Challenges in creating a sustainable generic research data infrastructure. Softwaretechnik-Trends, 37, 74–77.

Hasan, M. R., Shawon, R. E. R., Rahman, A., Al Mukaddim, A., Khan, M. A., Hider, M. A., & Zeeshan, M. A. F. (2024). Optimizing sustainable supply chains: Integrating environmental concerns and carbon footprint reduction through ai-enhanced decision-making in the USA. Journal of Economics, Finance and Accounting Studies, 6(4), 57–71.

Jarvenpaa, S. L., & Essén, A. (2023). Data sustainability: Data governance in data infrastructures across technological and human generations. Information and Organization, 33(1), 100449.

Jean-Quartier, C., Rey Mazón, M., Lovric, M., Stryeck, S., (2022). Collaborative Data Use between Private and Public Stakeholders – A Regional Case Study. Data 2022, 7, 20. https://doi.org/10.3390/ data7020020.

Jullien B., (2023). Carrefour, le temps du « scope 3 », entretien du 28/09/2023, ILEC. https://www.ilec.asso.fr/entretiens/20735.

Khan, M., Serafeim, G., & Yoon, A., (2016). Corporate Sustainability: First Evidence on Materiality’, Journal of Accounting and Economics, 61 (2–3), 169–190.

Lanelongue, L., Grealey, J., & Inouye, M. (2021). Green algorithms: quantifying the carbon footprint of computation. Advanced science, 8(12), 210070.

Lee, S. U., Zhu, L., & Jeffery, R. (2017). Data governance for platform ecosystems: Critical factors and the state of practice. In Twenty first Pacific Asia conference on information systems (pp. 1–12).

Lee, S. U., Zhu, L., & Jeffery, R. (2018). A contingency-based approach to data governance design for platform ecosystems. In 2018 proceedings of Pacific Asia conference on information systems (PACIS) (p. 168).

Lei, J. (2024). Efficient Strategies on Supply Chain Network Optimization for Industrial Carbon Emission Reduction. arXiv preprint arXiv:2404.16863.

Liva, G., Micheli, M., Schade, S., Kotsev, A., Gori, M., & Codagnone, C. (2023). City data ecosystems between theory and practice: A qualitative exploratory study in seven European cities. Data & Policy, 5, p.e17.

Leon-Urrutia, M., Taibi, D., Pospelova, V., Splendore, S., Urbsiene, L., Marjanovic, U., (2022). Data Literacy: An Essential Skill for the Industry. In: Lalic, B., Gracanin, D., Tasic, N., Simeunović, N. (eds) Proceedings on 18th International Conference on Industrial Systems – IS’20. IS 2020. Lecture Notes on Multidisciplinary Industrial Engineering. Springer, Cham.

LSFI, (2024). Corporate Sustainability Reporting Directive (CSRD), Luxembourg Sustainable Finance Initiative, https://lsfi.lu/regulations/corporate-sustainability-reporting-directive-csrd/

Lynn, T., Mooney, J.G., Domaschka, J., Ellis, K.A., (2020). Managing Distributed Cloud Applications and Infrastructure: A Self-Optimising Approach. Springer: Heidelberg, Germany, 42.

Martin S., Gautier P., Turki S., Kotsev A., (2021). Establishment of Sustainable Data Ecosystems. Recommendations for the evolution of spatial data infrastructures, EUR 30,626 EN, Publications Office of the European Union, Luxembourg, 2021, ISBN 978-92-76-31385-4, doi:10.2760/04462, JRC124148. S.

https://joinup.ec.europa.eu/sites/default/files/document/202103/JRC124148_jrc124148_jrc124148_asteroid_report_accepted.pdf

Meira, E., Cunha, F. A. F. D. S., Orsato, R. J., Miralles‐Quirós, M. M., & Miralles‐Quirós, J. L. (2023). The added value and differentiation among ESG investment strategies in stock markets. Business Strategy and the Environment, 32(4), 1816-1834.

Mukhopadhyay S., & Bouwman H., (2018), Multi-actor collaboration in platform-based ecosystem: opportunities and challenges, Journal of Information Technology Case and Application Research, DOI: 10.1080/15228053.2018.1479160

Nestlé S.A. (2021). Nestlé in Society: Creating Shared Value and Meeting Our Commitments 2021. Nestlé S.A. www.nestle.com

Nestlé S.A. (2022). Creating Shared Value and Sustainability Report 2022. Nestlé S.A. www.nestle.com

Nestlé S.A. (2023). Nestlé Annual Report 2023. Nestlé S.A. www.nestle.com

Noyer J.M., (2017). L’Internet des Objets, l’Internet of « Everything » : quelques remarques sur l’intensification du plissement numérique du monde. Internet des objets, 2017, spéc. p.1.

Oliveira S., Barros Lima, M.I., G.d.F. & Farias Lóscio, B. (2019). Investigations into Data Ecosystems: a systematic mapping study. Knowledge Information Systems 61, 589–630.

Oliveira, J., & Alves, C., 2021, September. Software ecosystems governance – an analysis of SAP and gnome platforms. In 2021 47th Euromicro Conference on Software Engineering and Advanced Applications (SEAA) (pp. 296–299). IEEE.

Olivier, E. (2024). Quel est le rôle des technologies de l’information et de la communication dans la collecte, l’analyse et le rapport des données nécessaires à la Corporate Sustainability Reporting Directive (CSRD) ? Louvain School of Management, Université catholique de Louvain, 2024. Prom. : Lambrecht, Philippe. http://hdl.handle.net/2078.1/thesis:45559

Pappas, I. O., Mikalef, P., Giannakos, M. N., Krogstie, J., & Lekakos, G. (2018). Big data and business analytics ecosystems: paving the way towards digital transformation and sustainable societies. Information systems and e-business management, 16(3), 479-491.

PWC (2024). PWC, What US companies need to know about the EU’s CSRD

https://www.pwc.com/us/en/services/esg/library/eu-corporate-sustainability-reporting-directive.html

Reis, P. and Saglietto L. (2024). Architecture urbaine et «Intelligent citizen data»: quelle légitimité démocratique?. Management & Datascience, 8(2).

Ren, G., Zeng, P., & Zhong, X. (2024). Differentiation strategies and firms’ environmental, social and governance: The different moderating effects of historical and social performance shortfalls. Corporate Social Responsibility and Environmental Management, 31(1), 719-740.

Saha, R., & Maji, S. G. (2023). Do green bonds reduce CO2 emissions? Evidence from developed and developing nations. International Journal of Emerging Markets. DOI 10.1108/IJOEM-05-2023-076.

Sandin H., (2022). False or inaccurate: will the CSRD end greenwashing?, Sustainability Magazine, 21/12/2022. https://sustainabilitymag.com/articles/false-or-inaccurate-will-the-csrd-end-greenwashing.

Schneider Electric, (2022). Sustainability Report 2022. Schneider Electric SE. www.se.com

Schneider Electric, (2023). Annual Report 2023. Schneider Electric SE. www.se.com

Schneuwly, A. M., Darbellay, A., & Bahar, R. (2020). Enterprises responsables. Les exigences de transparence selon les articles 964a-964l du CO. Collection lausannoise, (119), 137-148.

Siemens AG, (2022). Sustainability Information 2022. Siemens AG. www.siemens.com

Siemens AG, (2023). Annual Report 2023. Siemens A G. www.siemens.com

Shrives, P. J., & Brennan, N. M. (2017). Explanations for corporate governance non-compliance: A rhetorical analysis. Critical Perspectives on Accounting, 49, 31-56.

Terzini, F., & Hayes, E. (2023). Greenhouse gas emissions tracking: making it count. The APPEA Journal, 63(2), S455-S459.

Tiley S., Shin K., (2023). Mandatory Scope 3 Emissions Reporting in the U.S. and Canada: Most Companies Are Unprepared, Substainalytics, 31 july.

Thoben, K.-D., Wiesner, S. A., & Wuest, T., (2017). ‘Industrie 4.0 and Smart Manufacturing: A Review of Research Issues and Application Examples.’ International Journal of Automation Technology, 11(1), 4–14.

Vadjoux T., 2024, Le régulateur australien inflige sa première sanction pour « greenwashing » contre Mercer, L’AGEFI, 6/08/2024.

Valdre P, Hawkins J, (2023). Scope 3 emissions are key to decarbonization – but what are they and how do we tackle them? World Economic Forum, 19/09/2023.

Wills L., (2023). Greenpeace Australia Pacific Takes Woodside To Court Alleging Misleading Climate Claims.

Xiang, H., Li, W., Li, C., Ling, S., & Wang, H. (2023). Optimization configuration model and application of product service system based on low-carbon design. Sustainable Production and Consumption, 36, 354–368.

Yin, J., & Wang, T. (2024). Carbon emission reduction driven by ambidextrous green innovation strategies: A fuzzy-set qualitative comparative analysis approach. Journal of Business Research, 182, 114790.