Citation

L'auteur

Hans Durosier

(hansdurosier@outlook.fr) - (Pas d'affiliation)

Copyright

Déclaration d'intérêts

Financements

Aperçu

Contenu

En 2008, la crise financière mondiale a mis en lumière les insuffisances des modèles traditionnels de gestion des risques. Depuis cet évènement, des progrès significatifs ont été réalisés, notamment en matière de régulation, avec l’introduction de normes comme Bâle III pour renforcer la résilience des banques face aux chocs financiers. Sur le plan opérationnel, la technologie a pris une place prépondérante dans la gestion des risques. Les systèmes d’intelligence artificielle (IA), capables d’analyser d’énormes volumes de données en temps réel pour détecter des anomalies et anticiper les menaces, sont de plus en plus utilisés. Cette évolution, marquée par un gain en termes d’efficacité, a profondément transformé la perception et la gestion du risque financier. C’est ce constat qui a inspiré ce projet de mémoire où j’ai cherché à évaluer l’ampleur de cette transformation à travers cette problématique centrale : « Entre efficacité et défis : Comment l’utilisation de l’intelligence artificielle remodèle-t-elle l’environnement de gestion des risques dans le secteur financier ? »

Le contexte actuel de digitalisation intensive des processus, particulièrement dans le secteur bancaire, engendre deux conséquences majeures : une explosion des volumes de données à traiter, ce qui complique leur gestion, et une vulnérabilité accrue face aux cybermenaces. Ainsi, la capacité à gérer rapidement les risques financiers en exploitant efficacement ces données est désormais un impératif stratégique pour les institutions financières. L’objectif principal de mon mémoire a été donc d’étudier comment l’intelligence artificielle, et plus spécifiquement le Machine Learning, aide à répondre à cet impératif stratégique. Pour ce faire, j’ai mené une étude exploratoire sur l’apport de l’IA pour la gestion des risques financiers au travers de l’analyse de témoignages d’experts du domaine.

Fondements théoriques

La revue de littérature a permis dans un premier temps d’examiner le point de vue des chercheurs sur l’apport de l’intelligence artificielle pour la gestion des risques financiers. Elle a mis en lumière les principales contributions de l’IA dans ce domaine, en particulier sa capacité à gérer des risques financiers spécifiques (risques de crédit, détection de fraudes, risques opérationnels) (Fritz-Morgenthal et al., 2021) et à relever les défis posés par l’inflation des données financières exploitables (Dunsin et al., 2024).

Les auteurs soulignent également que l’un des principaux cas d’utilisation de l’IA dans le secteur financier concerne la gestion des cyberattaques. Ces attaques, devenant de plus en plus fréquentes et ayant des impacts économiques majeurs (Rusakova & Golovan, 2021), nécessitent des réponses rapides et efficaces. Ainsi, l’approche par les données de l’IA, qui repose sur une analyse intensive de grandes quantités de données pour entraîner des algorithmes capables de détecter et de répondre aux menaces en temps réel, améliore significativement la détection et la réponse aux menaces (Dunsin et al., 2024), ce qui permet une protection renforcée contre les cybermenaces.

Les chercheurs mettent également en évidence les principaux obstacles et défis liés à l’utilisation de l’IA dans la gestion des risques financiers. Parmi ceux-ci, on trouve les limites éthiques et légales, notamment lorsque l’IA conduit à des décisions discriminatoires qui affectent la vie des individus sans aucune empathie (Lee et al., 2023). Par ailleurs, l’IA montre une efficacité limitée dans la gestion des risques systémiques, en particulier pour les risques « inconnus inconnus » (Daníelssona et al., 2021) qui échappent aux schémas décisionnels traditionnels. Un autre défi majeur est le risque inhérent à l’utilisation du Machine Learning, connu sous le nom de « Black box problem », qui complexifie encore un système déjà sophistiqué en rendant les décisions de l’IA difficiles à interpréter et à justifier.

Méthodologie

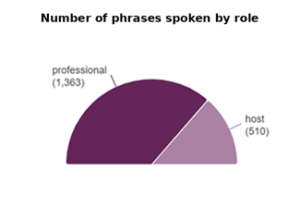

Sur un sujet émergent comme celui-ci, il est souvent difficile de pouvoir collecter des données sur des cas d’usage. Pour pallier cette difficulté, je me suis appuyé sur des sources numériques. J’ai ainsi exploré en profondeur des podcasts (voir figure 1) sur diverses plateformes en utilisant des mots-clés spécifiques tels que « Gestion de Risques », « Risque Financier » et « IA ». J’ai sélectionné les chaînes et émissions en fonction de la pertinence des intervenants, souvent des cadres dirigeants ou des fondateurs de startups, ainsi que leur capacité à couvrir les thèmes centraux de mon étude. J’ai écouté environ une centaine de discussions d’experts (Voir tableau 1) et transcrit quinze d’entre elles, soit l’équivalent de 1873 phrases (voir figure 2), pour une analyse détaillée.

Figure 1- Vue d’ensemble des différents podcasts utilisés

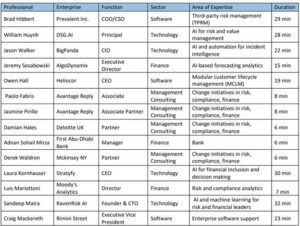

Tableau 1 – Liste des intervenants dont les déclarations ont été utilisées

Figure 2 – Fréquence et volume de parole

Figure 2 – Fréquence et volume de parole

La phase initiale de ma démarche méthodologique s’est concentrée sur l’analyse de la qualité des données avec l’utilisation de l’outil d’analyse Dataviv de la société Le sphinx. Une étape cruciale pour évaluer la pertinence des données mais aussi pour vérifier que les discours capturaient bien les différents thèmes du sujet (figure 3).

Figure 3 – Nuage de mots des noms communs et adjectifs les plus fréquemment utilisés

L’autre phase de ma démarche a consisté en une analyse thématique des données recueillies afin d’élucider les perspectives des praticiens sur le sujet et d’évaluer comment ces points de vue s’alignent ou divergent de ceux des chercheurs académiques. Une fois cette analyse thématique achevée, j’ai constaté qu’une quantité substantielle de données restait encore inexplorée. J’ai donc procédé à une nouvelle thématisation qui a permis de révéler des thèmes émergents.

Principaux résultats

Les résultats obtenus à l’issue de l’analyse des données sont particulièrement intéressants. Dans un premier temps, Les résultats obtenus du croisement des données thématiques de la recherche et des praticiens montrent une confirmation globale des études des chercheurs par les praticiens-experts du sujet. Les chercheurs comme les praticiens souligne les opportunités offertes par l’IA dans la gestion des risques financiers ainsi que les principaux défis qui limitent son application.

En termes d’opportunités, les praticiens ont relevé plusieurs points clés concernant la capacité de l’IA à affiner la précision des évaluations financières comme à créer des modèles intelligents en corrigeant les erreurs ou à surmonter les problèmes de silos de données dans les banques. Un autre résultat surprenant est que l’IA est décrite comme permettant d’améliorer de manière significative l’inclusion financière et l’accès au crédit. L’un des principaux avantages de l’IA dans ce contexte est sa capacité à utiliser des sources de données alternatives, telles que le comportement de paiement des loyers, pour fournir une évaluation plus complète du risque de crédit. Cela contraste avec la revue de littérature où l’IA était plutôt vue comme une menace à ce niveau. En ce qui concerne les risques, les praticiens ont globalement identifié les mêmes que les chercheurs : La complexité du système IA et les risques inhérents à son utilisation (Dépendance aux données, biais dans les modèles, manque de transparence).

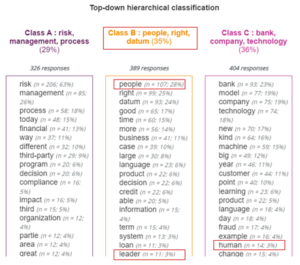

Après le croisement des données, deux principales thématiques, qui étaient peu présentes dans la littérature académique, ont émergé des discours des praticiens. La première est la dynamique de collaboration entre l’humain et la machine dans la gestion des risques financiers. L’humain est en effet omniprésent dans les données récoltées (voir Figure 4). Les praticiens multiplient les arguments pour convaincre de l’aspect inoffensif de l’IA pour le travail humain. Ils soulignent que l’IA améliore la prise de décision et le traitement de l’information, qu’elle complète sans remplacer le travail humain, et qu’à terme elle permettra de réorienter le travail humain vers des tâches à haute valeur ajoutée.

Figure 4 – Référence à l’humain

Dans la deuxième thématique, le potentiel transformateur de l’IA dans le domaine financier est particulièrement mis en avant. Un point clé est la manière dont l’IA pourrait améliorer les opérations IT grâce au modèle AIOps (Artificial Intelligence for IT Operations). Ce modèle propose une nouvelle manière de gérer les risques IT en utilisant l’intelligence artificielle pour trier et analyser les données, permettant ainsi d’améliorer considérablement les opérations de service et de prévenir ou prédire les problèmes informatiques avant qu’ils n’escaladent. Le deuxième point intriguant abordé par les praticiens sur cette thématique est le péril que peut représenter une sur-intégration de l’IA dans le secteur bancaire. Les praticiens soulignent que l’IA pourrait non seulement remodeler mais aussi déstabiliser les modèles bancaires traditionnels. Ils examinent les défis technologiques posés par les fintechs et les grandes entreprises technologiques, qui sont à la pointe des dernières avancées et donc plus agiles et capables de répondre aux changements rapides du marché.

Recommandations

À la lumière des perturbations significatives que l’intelligence artificielle (IA) introduit dans le domaine des risques financiers, les résultats de cette étude suggèrent qu’il est crucial de revoir les méthodologies actuelles d’évaluation des risques dans les pratiques d’audit IT. Une solution serait de séparer l’évaluation des risques IT des processus d’audit financier traditionnels, ce qui permettrait aux audits informatiques de se concentrer davantage sur les risques spécifiques et les défis posés par des technologies émergentes comme l’IA.

Toujours dans cette perspective, la création d’une certification autonome pour l’audit informatique, basée sur une collaboration étroite entre les associations de l’audit informatique et celles de la cybersécurité, renforcerait la rigueur de ces évaluations. Cela permettrait d’adresser les complexités introduites par l’IA et d’autres technologies de manière plus efficace. En adoptant ces recommandations, nous pourrions instaurer une approche plus structurée et robuste pour gérer les risques informatiques, contribuant ainsi à une gouvernance IT plus solide et résiliente, tout en renforçant la confiance des parties prenantes face aux menaces technologiques en constante évolution.

Impact et utilité

L’intérêt principal de ce travail de recherche est qu’il offre un panorama détaillé des perspectives existantes chez les chercheurs comme chez les praticiens sur ce sujet. Elle identifie notamment les domaines où l’IA apporte une valeur ajoutée significative comme la lutte contre les cybercrimes, tout en soulignant les principales limites que cela pose. Cette analyse critique est utile pour les praticiens qui cherchent à optimiser leurs stratégies de gestion des risques et à renforcer leur résilience face aux cyberattaques.

Cette étude s’inscrit également dans une démarche prospectiviste en explorant les défis auxquels pourraient être confrontés les professionnels du secteur financier avec l’utilisation intensive de l’IA. Par exemple, l’étude met en lumière le risque de déstabilisation des institutions financières traditionnelles par les fintechs et les grandes entreprises technologiques (big tech). Ces acteurs, plus agiles et innovants, peuvent utiliser l’IA pour révolutionner le marché, ce qui pourrait entraîner des bouleversements significatifs.

Pour les chercheurs, cette étude offre de nouvelles perspectives de recherche. Elle met en lumière des sujets de recherche innovants, tels que l’AIOps (Artificial Intelligence for IT Operations), et encourage à réfléchir à la place du travail humain dans cette réorganisation. L’étude examine également comment l’IA peut améliorer l’inclusion financière en intégrant divers types de données. Ces différentes pistes peuvent servir de base à de nouvelles études pour une adoption responsable et efficace de l’IA dans le secteur de la finance.

D’un point de vue méthodologique, ce mémoire se distingue par son approche innovante. Il démontre qu’il est possible de mener une étude exploratoire en utilisant des ressources disponibles en ligne, comme les podcasts et les vidéos d’entretiens de professionnels. Cette méthode alternative peut inspirer d’autres étudiants, car la collecte de données est souvent le principal défi rencontré par les étudiants en dernière année dans leur projet de recherche. Certains finissent même par se décourager et abandonner. J’espère que les résultats de ce mémoire seront pour eux une source d’encouragement, prouvant qu’avec une démarche créative et déterminée, il est possible d’obtenir des résultats intéressants.

Conclusion

Au terme de cette étude, il apparaît que l’intelligence artificielle remodèle l’environnement de gestion des risques dans le secteur financier. Ce projet de mémoire offre une vue d’ensemble des avantages, tels que les gains d’efficacité, et des défis associés à l’intégration de l’IA, notamment les risques légaux et éthiques. Il met également en avant les précautions nécessaires pour une adoption responsable de cette technologie. Malgré les défis qu’elle pose, l’IA a le potentiel de renforcer significativement la résilience des institutions financières face aux risques modernes.

Les résultats fournissent des pistes pour les professionnels et les chercheurs. Et en adoptant une approche méthodologique novatrice, cette étude démontre qu’il est possible de mener des recherches rigoureuses avec des ressources alternatives, encourageant ainsi les étudiants à mener des travaux dans le domaine des technologies émergentes.

Bibliographie

- Danielsson, J., Macrae, R., & Uthemann, A. (2022). Artificial intelligence and systemic risk. Journal of Banking & Finance, 140, 106290.

- Dunsin, D., Ghanem, M. C., Ouazzane, K., & Vassilev, V. (2024). A comprehensive analysis of the role of artificial intelligence and machine learning in modern digital forensics and incident response. Forensic Science International: Digital Investigation, 48, 301675.

- Fritz-Morgenthal, S., Hein, B., & Papenbrock, J. (2022). Financial risk management and explainable, trustworthy, responsible AI. Frontiers in artificial intelligence, 5, 779799.

- Lee, M. C., Scheepers, H., Lui, A. K., & Ngai, E. W. (2023). The implementation of artificial intelligence in organizations: A systematic literature review. Information & Management, 103816.

- Rusakova, O. I., & Golovan, S. S. (2021). The Impact of Cybercrimes on the Banking System of Russia. Baikal Research Journal, 12(1), 1-13.

Crédits

Tutrice : Dr/Pr Aurélie Dudézert

Ecole : Institut Mines Telecom Business School

il ne peut pas avoir d'altmétriques.)

Nb. de commentaires

0